Proseguono anche per il 2023 i contributi per gli investimenti in beni materiali per l’acquisto di macchine e attrezzature agevolabili con dispositivi 4.0.

Vediamo le principali novità per quest’anno, a partire dagli ordini accettati entro il 31 Dicembre 2022.

È stato prorogato il termine di consegna al 30 Settembre 2023 a condizione che entro il 31 Dicembre 2022 sia stato versato un acconto almeno pari al 20% del valore dell’investimento. È bene sapere che dal 2023, in assenza di prenotazione precedente, oppure nel caso in cui la consegna del bene prenotato nel 2022 slitti oltre il 30 settembre, le aliquote verranno dimezzate.

Qualora si valutasse di effettuare un investimento in beni strumentali agevolabili nuovi nel corso del 2023, è bene ricordare vi è stata una rimodulazione delle aliquote e dei massimali del credito d’imposta, delineate ora come segue:

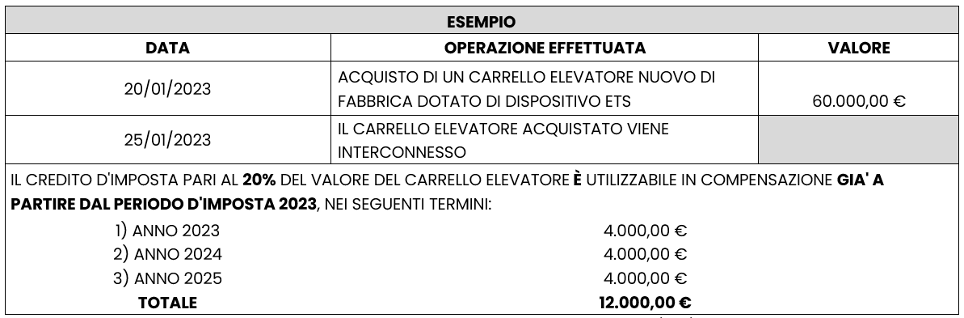

- dal 40% si passa al 20% per la quota di investimenti fino a 2,5 milioni di euro;

- dal 20% si passa al 10%per la quota di investimenti superiori a 2,5 milioni di euro e fino a 10 milioni di euro;

- dal 10% si passa al 5%per la quota di investimenti superiori a 10 milioni di euro e fino al limite massimo pari a 20 milioni di euro;

Stando alle attuali previsioni legislative, le aliquote resteranno invariate fino al 2025 e saranno utilizzabili in compensazione delle imposte in tre esercizi a decorrere dall’anno di avvenuta interconnesione degli investimenti in beni Industria 4.0. Qualora il costo del bene è superiore a 300.000€, è necessaria una perizia tecnica giurata che dichiari che il bene possiede i requisiti previsti dall’allegato A della legge n. 232/2016 (Finanziaria 2017).

E’ scaduto invece il termine ultimo per accedere al credito d’imposta del 6% previsto per gli investimenti in beni strumentali non 4.0 e il Piano Nazionale Transizione 4.0 non prevede nessun beneficio fiscale per questa tipologia di investimenti.

Il Credito d’imposta, così come previsto dall’art.1 – commi da 1051 a 1063 – della legge del 30 Dicembre 2020 n° 78, si ritiene compatibile con i Contributi Legge Sabatini Nazionale e con la quasi totalità dei Contributi Pubblici.

ATTENZIONE: Per accedere ai Contributi Legge Sabatini (7 – 10% ca del valore dell’investimento) è indispensabile finanziare l’acquisto del bene strumentale mezzo Leasing o altra forma di finanziamento finalizzato. Vuoi finanziare il tuo acquisto? Contattaci per un preventivo.

Con l’approvazione della Legge di Bilancio 2023 è arrivato anche il rifinanziamento della Nuova Sabatini, a cui sono state destinate 30 milioni di risorse per il 2023 e 40 milioni di euro per ciascun anno dal 2024 al 2026. La Nuova Sabatini prevede un contributo agli investimenti finanziati – tramite Leasing convenzionato o finanziamento dedicato – che il Ministero dello Sviluppo Economico (MISE) eroga direttamente alle micro, piccole e medie imprese, erogato sotto forma di contributo conto impianti.

Il contributo sarà pari al valore degli interessi calcolati, in via convenzionale, su un finanziamento della durata di cinque anni e di importo uguale all’investimento (min. €20.000, max €4.000.000), ad un tasso d’interesse annuo pari al 2,75% per gli investimenti ordinari.

Gli investimenti in beni materiali e immateriali 4.0, invece, possono beneficiare del contributo maggiorato del 30% e, a partire dall’ 1 Gennaio 2023, la maggiorazione è riconosciuta anche per gli investimenti a basso impatto ambientale (cosiddetti “Investimenti Green”). Tra le novità introdotte dalla Legge di Bilancio 2023, c’è la proroga di ulteriori sei mesi del termine per l’ultimazione degli investimenti oggetto dei finanziamenti agevolati e stipulati dall’ 1 gennaio 2022 al 30 giugno 2023.

Per tutte le imprese, di qualsiasi dimensione, che effettuino investimenti produttivi in unità locali e ubicate nel territorio regionale si apre, assieme alla Nuova Sabatini, la possibilità di accedere al contributo Legge Sabatini Regione Friuli Venezia Giulia. Sono agevolabili le operazioni finanziarie finalizzate all’acquisizione di beni ammissibili e degli eventuali servizi e interventi ammissibili ausiliari, che coprono almeno il 25% dei costi dei beni e degli eventuali servizi e interventi ausiliari. Il costo dei servizi e degli interventi ammissibili ausiliari è compreso nel limite complessivo del 15% del totale dei costi ammissibili. La spesa ammissibile è data dalla quota del costo dei beni ammissibili e degli eventuali servizi e interventi ammissibili ausiliari coperta dall’operazione finanziaria ed è compresa tra i 1.000€ e i 5.000.000€.

Il contributo in conto capitale è calcolato sulla spesa ammissibile nelle seguenti misure:

- 10% per importi fino a 0,5 milioni di euro;

- 7,5% per importi compresi tra 0,5 e 2,5 milioni di euro;

- 5% per importi superiori a 2,5 milioni di euro fino a 5 milioni di euro.

I contributi della Sabatini Friuli Venezia Giulia sono cumulabili con altre agevolazioni pubbliche concesse per le medesime spese (es. FRIE, Fondo per lo Sviluppo, Sezioni Anticrisi e Nuova Sabatini Beni Strumentali). Inoltre, nel testo della Legge di Bilancio 2023 trova spazio anche la proroga al 31 Dicembre 2023 del credito d’imposta per investimenti destinati alle strutture produttive del Mezzogiorno, ovvero il cosiddetto Bonus Sud.

In Carr Service potete trovare il mezzo ideale per le vostre esigenze, massimizzare il vostro investimento e per accedere alle agevolazioni, grazie alla consulenza dei nostri tecnici sui macchinari, sui dispositivi 4.0 e sulle modalità di adesione ai contributi.

Contattaci per un approfondimento senza impegno: prenota un appuntamento dal sito online o in sede.

Riferimenti:

Beni funzionali alla trasformazione tecnologica e digitale delle imprese secondo il modello «Industria 4.0», Allegato A, legge n. 297 del 11/12/2016;

La nuova Legge di Bilancio (n. 197 del 29/12/2022);